抗衰老補充劑市場正經(jīng)歷爆發(fā)式增長,其核心動能源自全球人口結構老齡化加速與消費者健康管理意識的全面覺醒。據(jù)Early Data權威數(shù)據(jù)顯示,2024年中國抗衰市場整體規(guī)模預計突破1500億元,其中口服抗衰細分領域貢獻255億元,凸顯出垂直賽道的強勁增長勢能。為系統(tǒng)解構市場動態(tài),2025年功能食品圈聯(lián)合庫潤數(shù)據(jù)啟動專項研究,基于覆蓋國內(nèi)一至三四線城市的500份精準樣本(聚焦近半年內(nèi)有口服抗衰產(chǎn)品購買行為的消費群體),通過多維度數(shù)據(jù)分析,全面梳理行業(yè)背景、消費特征,助力精準把握消費趨勢,充分釋放市場潛在價值。

行業(yè)背景:定義、市場與政策驅動

01

口服抗衰的定義和分類

【衰老(Aging)】是由多因素協(xié)同作用引發(fā)的生命弱化過程,表現(xiàn)為生理功能衰退、適應力與抵抗力下降。2025年法國索邦大學在《Cell》發(fā)表的綜述將衰老機制歸納為十四大標志,涵蓋基因組不穩(wěn)定性、端粒磨損等驅動衰老的核心因素(主要標志),營養(yǎng)感應失調、線粒體功能障礙等響應性機制(拮抗標志),以及慢性炎癥、菌群失調等表型特征(整合標志)。

【口服抗衰】是通過攝入營養(yǎng)素、生物活性物質及保健品等特定成分,從體內(nèi)調理生理機能,延緩衰老進程,以維持身體各器官系統(tǒng)功能及整體健康狀態(tài),從而保持相對年輕的身體機能與外貌。

02

市場規(guī)模:全球爆發(fā)與中國高增長

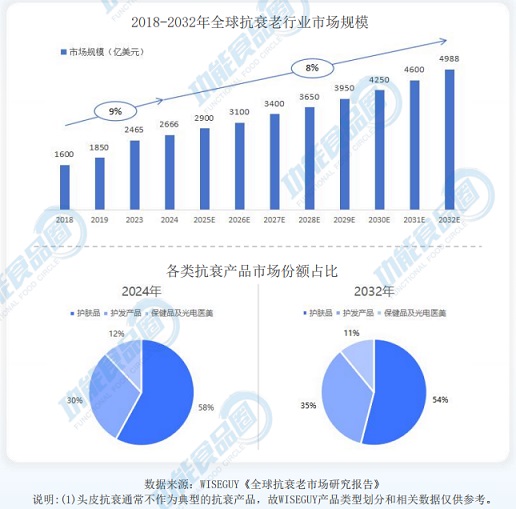

隨著全球老齡化加劇及抗衰需求升級,口服抗衰市場成為健康消費領域的重要增長極。據(jù)WISEGUY報告,2024年全球抗衰老產(chǎn)品市場規(guī)模達2666億美元,預計將以8%的復合增速持續(xù)擴張;中國市場增長尤為亮眼,Euromonitor預測2025年市場規(guī)模將突破255.7億元,年復合增長率近10%,反映出消費者對延緩衰老及整體健康維護的強烈需求。

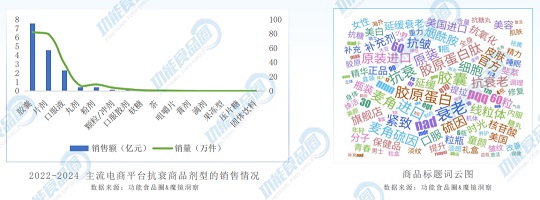

魔鏡洞察數(shù)據(jù)顯示,2023年1月至2025年6月主流電商平臺抗衰功能市場銷售額呈波動增長態(tài)勢,其中2024年第二季度達到峰值4.5億元。2025年上半年抗衰產(chǎn)品銷售額呈現(xiàn)增長趨勢,上半年累計銷售額達6.62億元,一二季度環(huán)比增幅為33.54%,反映出市場在新周期內(nèi)的持續(xù)擴容潛力。

從劑型表現(xiàn)看,2022-2024年“膠囊”“片劑”“口服液”銷售額及銷量顯著領先其他劑型;產(chǎn)品特征方面,以“膠原蛋白”“麥角硫因”“煙酰胺”等成分為核心命名的商品占比較高,劑型多采用“膠囊”,消費人群側重“女性”,且“進口”屬性產(chǎn)品數(shù)量較多。

03

政策支持:國家與地方協(xié)同發(fā)力

國家政策積極推動口服抗衰市場發(fā)展,《“十四五”國民健康規(guī)劃》支持老年健康業(yè)態(tài)融合;2024年國務院《關于發(fā)展銀發(fā)經(jīng)濟的意見》首次明確發(fā)展抗衰老產(chǎn)業(yè)目標及26項措施,奠定政策重點方向;地方層面,三亞依托自貿(mào)港優(yōu)勢打造國際醫(yī)學港,黑龍江推進特色抗衰保健品開發(fā),廣州支持海洋源抗衰功能性食品研發(fā),共同為口服抗衰行業(yè)營造了有利的政策環(huán)境。

消費者洞察:認知、偏好與體驗

01

品類認知:人群畫像與需求演變

本期調研顯示,口服抗衰產(chǎn)品消費者中女性占比70%,仍是核心群體,男性市場(30%)潛力待開發(fā);年齡分布上,30-39歲熟齡人群占59.2%,需求持續(xù)擴大,而26-29歲年輕一代占比18.4%,“預防式抗衰”意識顯著提升,反映出抗衰需求正向年輕化延伸。

信息獲取渠道中,短視頻平臺(53.4%)領先,電商(45%)和健康自媒體(39.2%)次之,醫(yī)生建議(35.4%)及行業(yè)公眾號(32.6%)凸顯專業(yè)背書價值。

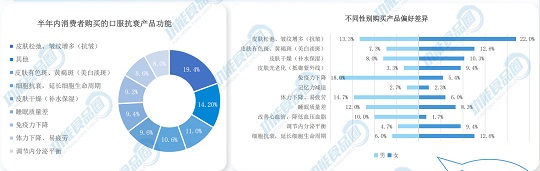

需求方面,“外顯顏值”(皮膚松弛/皺紋56%、色斑47.6%、光老化/保濕43.2%)仍是首要驅動力,同時超半數(shù)消費者關注“內(nèi)在健康”(體力/免疫力下降等),推動“外顯+內(nèi)在”抗衰產(chǎn)品研發(fā)。

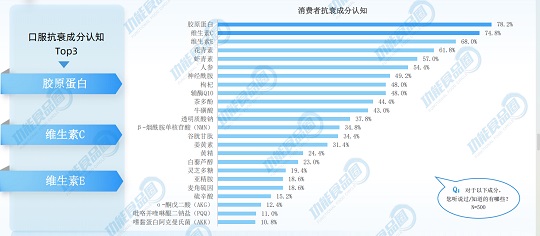

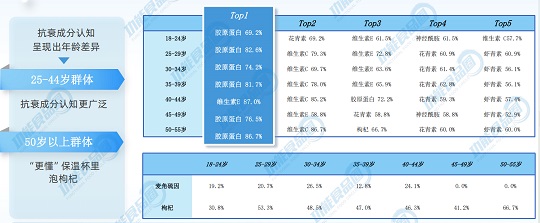

成分認知上,膠原蛋白(78.2%)、維C(74.8%)、維E(68%)為Top3;AKK/PQQ/AKG等新成分認知度低(10-12%);年齡差異顯著,45歲以下群體對麥角硫因等新成分認知更高,50歲以上熟齡人群更認可人參+枸杞等傳統(tǒng)成分。

02

購買偏好:性別差異與消費行為

口服抗衰產(chǎn)品購買偏好調研顯示,性別差異顯著:女性聚焦“美容抗衰”,關注抗皺(22%)、美白淡斑(12.6%)及補水保濕(10.3%);男性側重“健康抗衰”,偏好提升免疫力(18%)和緩解體力下降(14.7%)。

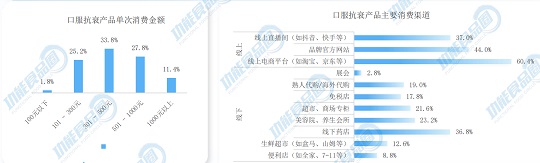

消費行為上,超六成用戶為復購群體,其中82.3%的常年復購者保持每2-3月一次的高頻購買,核心用戶消費習慣穩(wěn)定;線上渠道因內(nèi)容與抗衰場景密切結合占據(jù)銷售優(yōu)勢。消費金額方面,超七成用戶單次消費超300元,11.4%超千元,常年復購者中半數(shù)單次復購金額超500元。

購買決定因素中,功效(24.8%)為首要考量,其次為安全性(20.4%)和成分(17.6%),口碑與品牌知名度亦影響選擇。

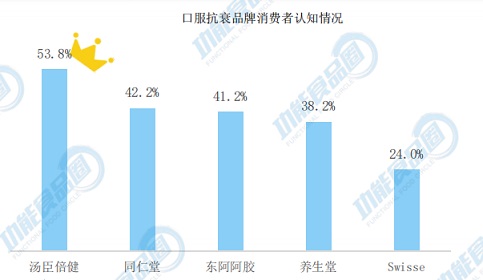

品牌認可度方面,湯臣倍健(53.8%)、同仁堂(42.2%)、東阿阿膠(41.2%)、養(yǎng)生堂(38.2%)等本土品牌領先,海外品牌借跨境電商加速本土化,同時電商與短視頻推動“新勢力”品牌崛起;近八成消費者對已購品牌展現(xiàn)強烈復購意愿。

03

使用體驗:滿意度與復購

本次調研顯示,多數(shù)消費者已認可口服抗衰產(chǎn)品的效果且實際使用滿意度較高,但認知優(yōu)勢向復購率的轉化仍需產(chǎn)品力持續(xù)支撐。盡管半數(shù)以上消費者表現(xiàn)出穩(wěn)定復購意愿,但流失群體中,45.5%因“效果不明顯”放棄復購(與核心決策因素直接相關),36.4%受價格阻礙,33.3%因口感不佳停止購買,凸顯出產(chǎn)品需在功效驗證、定價策略及口感優(yōu)化上進一步突破,以鞏固復購粘性。

行業(yè)挑戰(zhàn)與未來趨勢:問題與機遇并存

總結

通過口服抗衰消費狀況的深度調研分析可見:口服抗衰市場在老齡化與健康意識提升驅動下快速發(fā)展,全球及中國市場規(guī)模顯著增長,政策端獲國家及地方專項支持,科技推動產(chǎn)品劑型多元化。消費端以女性為主力,線上渠道主導消費,用戶復購率高。

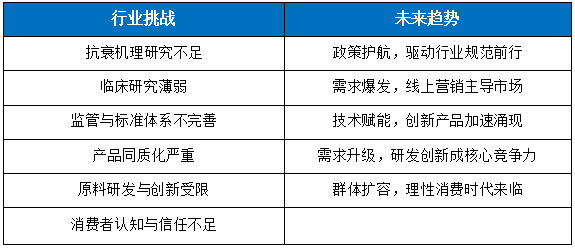

然而行業(yè)仍面臨關鍵挑戰(zhàn),科學支撐、監(jiān)管標準、產(chǎn)品創(chuàng)新及用戶體驗仍是關鍵瓶頸,這些限制了口服抗衰產(chǎn)業(yè)的進一步發(fā)展。

展望未來,在政策引導與消費需求升級的雙輪驅動下,行業(yè)將加速從規(guī)模擴張轉向質量提升,研發(fā)創(chuàng)新、用戶體驗優(yōu)化、精準營銷將成為核心競爭要素,推動口服抗衰市場向科學化驗證、規(guī)范化監(jiān)管、個性化需求滿足的新階段邁進。